Répartition des dépenses de fonctionnement par politiques publiques (tous budgets confondus)

(1) écoles, périscolaire, jardin d’enfants, restaurant scolaire, Conseil Municipal Jeunes, Centre social

(2) espaces verts, espaces publics, propreté, Surgié

(3) services municipaux : Ressources humaines, Finances, Direction générale, Informations municipales…

(4) musée, patrimoine, action culturelle, fêtes et cérémonies

(5) bâtiments

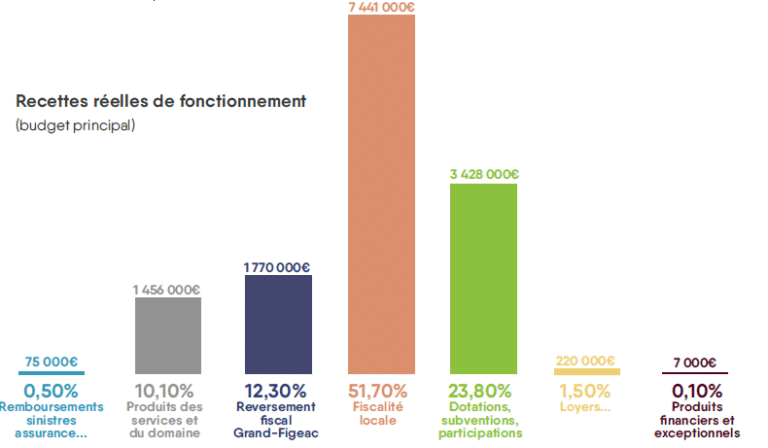

Répartition des recettes de fonctionnement de la commune

Alors que toutes les dépenses de la Ville sont soumises à l’inflation, seule la moitié de ses recettes de fonctionnement sont indexées sur elle.

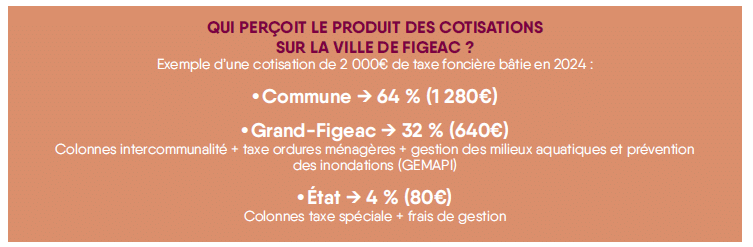

Zoom sur la taxe foncière

En 2025, le taux communal n’a pas augmenté pour la 14ème année consécutive.

Pour autant, les cotisations demandées aux habitants augmentent. Explications.

Les contributions directes (taxes foncières, taxe sur les résidences secondaires et les logements vacants, droits de mutation, taxe sur la consommation finale d’électricité) représentent 52 % des recettes de la Ville.

Bien que le taux communal de la taxe foncière n’ait pas été augmenté par le Conseil municipal depuis 2011, la contribution des propriétaires figeacois a tout de même progressé ces dernières années. Cette hausse s’explique par deux facteurs sur lesquels la commune n’a pas la main : la revalorisation annuelle des bases fiscales décidée par l’État en fonction de l’inflation (+ 3,4 % en 2022, + 7,1 % en 2023, + 3,9 % en 2024, + 1,7 % en 2025) et l’augmentation de la part perçue par la Communauté de Communes.

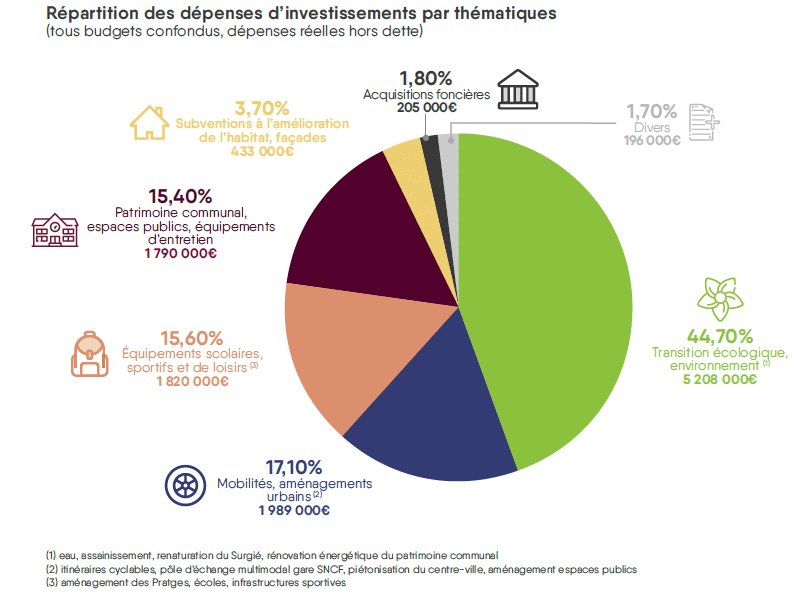

Investissements : s'adapter au changement climatique

Depuis de nombreuses années, la priorité est donnée à la transition écologique, aux services essentiels et à l’environnement, comme l’eau et l’assainissement.

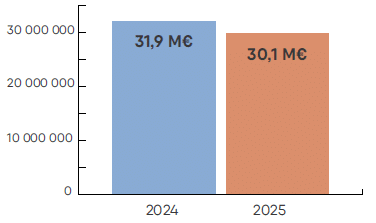

Un ralentissement des dépenses

Le budget prévisionnel de la commune pour cette année (*)

(*) Sections fonctionnement et investissement du budget principal et des budgets annexes confondues, y compris dette et provisions. Pour une lecture facilitée du budget, sont ici prises en considération les prévisions de dépenses et recettes « réelles », selon les termes de la comptabilité publique, déduction faite des « opérations d’ordre ». Les opérations

d’ordre sont des inscriptions comptables qui s’équilibrent en dépenses et en recettes (ex : travaux en régie, amortissements…). Elles n’ont pas d’incidence sur la trésorerie de la Ville, car il s’agit de jeux d’écritures ne donnant lieu ni à décaissement ni à encaissement.